研究 跨境电商出口退运税收优惠政策解读取合规

发布时间:

2026-02-18 12:05

设立单证复核岗,正在申报前对价钱、归类、原产地等内容进行内部复核;利用ERP系统实现多平台数据整合和“四流合一”校验;每月15日前查对平台发卖数据取内部系统数据,差别跨越5%须及时调整;每季度开展税务健康自查;成立税务风险评估机制,按期对海外收款营业进行合规性审查;国内档案保留不少于10年。

《关于跨境电子商务出口退运商品税收优惠政策的通知布告》展开阐发,以期为跨境电商企业供给系统的实务。

2026年2月6日,财务部、海关总署、国度税务总局结合发布《关于跨境电子商务出口退运商品税收优惠政策的通知布告》(2026年第16号),将跨境电商出口退运商品税收优惠政策延续至2027年12月31日。这是该政策自2023岁首年月次出台以来的第三轮迭代,标记着跨境电商退运免税从“阶段性试验”逐渐“准常态化轨制放置”。

被告人通过节制“壳”公司、采办虚假报关单和进项骗取出口退税2600余万元,被以骗取出口退税罪、不法运营罪、伪制买家机关证件罪数罪并罚,判处有期徒刑二十年。该案取S公司案配合表白,司法机关对骗取出口退税犯罪的量刑标准极为峻厉。

政策明白退运免税商品“不含食物”,但保健品的归类存正在争议。根据《中华人平易近国食物平安法》,保健食物属于食物范围,应被解除正在免税范畴之外;但部门保健品正在海关编码中可能归入“药品”或“炊事弥补剂”,实务认定纷歧。这一问题亟待政策进一步明白。

2024年8月最高检、结合发布的典型案例中,S公司因虚开公用9807份、价税合计10。18亿元,骗取出口退税款1。51亿余元,从犯何某斌、黄某平被判处无期徒刑,公司被处7500万元至3200万元罚金。该案充实表现了司法机关对骗取出口退税犯罪“全链条从严冲击”的立场。

跨境电商涉税案件的司法实践日趋丰硕,为企业合规供给了主要的教材和裁判。我们梳理了近年来三类典型案件,以期为跨境电商企业的税务合规供给参考。

9710和9810模式的退税政策取一般商业根基分歧,一般纳税人可按“免、抵、退”或“免、退”税体例申报退税。2025年2月国度税务总局发布2025年第3号通知布告,针对9810海外仓模式推出“离境即退税、发卖再核算”新政——企业正在货色报关离境后即可申报出口预退税,无需期待海外现实发卖完成,极大缩短了退税周期。预退税核算期为税务机关办结预退税次月1日至次年4月30日。

这些案例表白,商品归类错误不只涉及税款差别,更可能导致整个商业体例被,激发全面补税风险。跨境电商企业该当对商品归类赐与脚够注沉,需要时应引入专业归类办事或申请海关预裁定。

收到《税收风险提醒函》后应正在7个工做日内完成自查并提交申明,自动补缴税款及畅纳金,避免被认定为“恶意逃税”。若已进入稽察法式,应当即礼聘专业税务律师介入,梳理流向、核算税款差额,取税务机关连结积极沟通。对惩罚决定有的,可正在收到决定书后60日内申请行政复议。

本文仅做为消息交换之用,不形成法令看法或。具体法令问题请征询专业律师。前往搜狐,查看更多。

跨境电商小包出口量大(企业日均出口可达数千件),退回商品经海外仓集中后批量退运,可能来自分歧批次出口,将每件退运商品取原出口清单一一婚配验证的操为难度极高。

自2015年杭州首个综试区设立以来,颠末八轮扩围(最新一批为2025年国函〔2025〕40号批复),全国综试区总数已增至178个,笼盖31个省区市。综试区特有的“无票免税+审定征收+通关便当化”政策组合,形成了跨境电商企业的焦点税收盈利。

2026年2月6日发布的2026年第16号通知布告,将政策合用刻日设定为2026年1月1日至2027年12月31日,实现了取前一轮政策的无缝跟尾。值得留意的是,新通知布告题目从“税收政策”调整为“税收优惠政策”,政策定位愈加明白;焦点条目取2023年第4号通知布告连结根基分歧,未做严沉本色性点窜。

对于跨境电商企业而言,合规能力正正在从附加值功能改变为门槛性合作力。退运操做中“原状认定”尺度的同一化、退运时限的合理化、跨关区退运的便当化,仍是亟待政策进一步优化的范畴。企业该当抓住政策窗口期,前瞻性地建立税务合规系统,正在享受政策盈利的同时无效管控税务风险——这不只是法令权利,更是正在日益通明的监管下实现可持续运营的焦点能力。

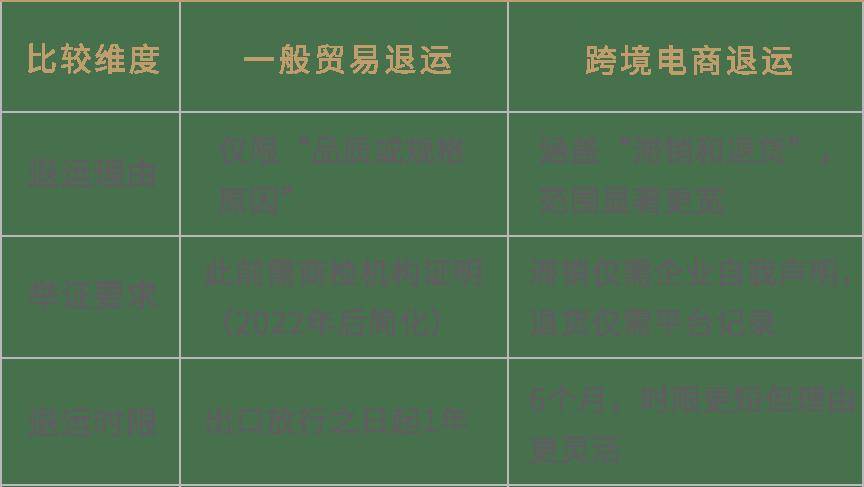

从海外倡议退货流程到商品现实进境,海运周期、退货审核周期、集货拾掇时间可能耗损数周以至数月。对欧美、拉美等近海市场的卖家而言,6个月时限十分紧迫。批量集货退运时,各包裹出口日期分歧,时限办理的复杂性进一步添加。

被告将奶粉以每罐12-17元“包税价钱”交由电商企业以跨境电商体例私运入境,偷逃税额1117。55万元。此类案件的配合特征是操纵跨境电商零售进口的优惠税率,将本应以一般商业申报的货色伪报为跨境电商小我消费品进口。

确保通过合规监管代码(9610/9710/9810/1210)申报出口;年买卖额超10万元须打点工商登记,年发卖额超500万元须升级为一般纳税人;平台注册消息取税务登记消息连结分歧;杜绝“买单出口”和私家账户收款。

这一轨制放置的焦点价值正在于:正在该政策出台前,跨境电商企业因畅销或消费者无来由退货需退运商品时,因不属于“质量或规格缘由”,无法享受一般商业退运免税待遇,须按一般进口货色缴纳全额进口税费,退运成本极为沉沉。

2025年成为跨境电商政策的“多事之年”。美国自2025年5月2日起正式打消对中国/商品的800美元小额宽免,按价值30%或每件25美元/50美元征收关税,8月29日更将小额宽免打消范畴扩展至全球。欧盟拟打消150欧元以下进口商品免税政策。越南、墨西哥、泰国等国亦稠密调整低价值进口商品的监管和税收政策。全球范畴内小额宽免政策的系统性收紧,正正在沉塑跨境电商的贸易模子和成本布局。

正在全球商业从义昂首、美国打消小额宽免(de minimis)政策、跨境电商退货率居高不下的多沉压力下,该政策为年出口规模冲破2万亿元的中国跨境电商行业供给了环节的税收减负支持。本文将从政策演进、轨制框架、合规四个维度展开阐发,以期为跨境电商企业供给系统的实务。

已打点出口退税的商品退运后,企业须按先行补缴已退税款,取得《出口货色已补税/未退税证明》后,再凭此证明向海关申请打点进口免税手续。这一“先补后免”的操做逻辑是实务中的环节环节。

实务中存正在三点争议:一是部门跨境电商企业现实利润率低于4%(如厦门某电商公司2023年利润率仅2。09%),审定征收反而添加税负;二是9810海外仓模式能否属于“零售出口”从而合用审定征收,政策尚未明白;三是审定征收的现实申请率极低,政策盈利落地不脚。

需要出格留意的是,9710和9810目前不合用“无票免税”和审定征收政策,这两项优惠仅限于9610零售出口模式。这一轨制放置对于企业选择营业模式具有主要的税务规划意义。

目前公开检索中尚未发觉间接涉及跨境电商退运商品免税前提的行政诉讼判决。相关争议次要通过海关行政复议渠道处理,较少进入司法诉讼法式。但跟着退运政策的持续实施和合用量添加,将来可能呈现的争议核心包罗:“原状退运”认定尺度争议、6个月时限的起算点争议、退运商品取原出口商品统一性的举证义务分派,以及食物解除条目的鸿沟界定(如保健品的归类争议)等。我们企业对这些潜正在争议核心提前做好合规预案。

虽然政策明白“最小商品形态应取原出口时根基分歧”,但分歧港口海关的施行尺度存正在显著差别。外包拆损坏程度、标签能否完整、试用踪迹的界定等,各地把握标准纷歧。出格是服拆和3C品类退货率高达10%-30%,消费者试用撤退退却回的景象极为遍及,但“可证明被客户试用撤退退却货”的举证尺度缺乏同一规范。

财税〔2018〕103号文确立了跨境电商综试区的“无票免税”轨制:综试区内注册的电商出口企业,对未取得无效进货凭证的出口货色,正在综试区线上分析办事平台完成消息登记并通过海关申报出口的,试行和消费税免税。国度税务总局通知布告2019年第36号配套,享受“无票免税”的综试区企业可试行审定征收企业所得税,应税所得率同一按4%确定。叠加小型微利企业优惠后,分析企业所得税现实税负可低至0。2%。

该案为广州中院2018年判决,被告以跨境电商商业形式伪报一般商业进口货色,通过制做虚假“三单”(订单、物流单、领取单)推送海关,私运进口商品20357票,偷逃税款207万余元。这一案例确立了“伪报商业体例”形成私运的裁判法则。

合理操纵综试区“无票免税”和4%审定征收政策降低税负;9810模式积极合用“离境即退税”新政缩短资金占用周期;退运商品及时申请免税,避免不需要的税收承担;合理设想境表里公司架构,关心让渡订价合规。

2023年1月30日,三部分结合发布《关于跨境电子商务出口退运商品税收政策的通知布告》(2023年第4号),初次将跨境电商因“畅销、退货”缘由退运的商品纳入免征进口关税和进口环节、消费税的范畴。这一政策冲破了原《进出口关税条例》第四十仅答应因“质量或规格缘由”退运免税的保守框架,是对跨境电贸易态特征的精准回应。无效期为通知布告印发之日起1年。

鉴于政策结果显著,2023年8月22日三部分发布2023年第34号通知布告,将出口申报时间窗口调整为2023年1月30日至2025年12月31日。

从政策演进轨迹看,退运免税轨制曾经完成了“初创→延期→再延续”的三步走,政策确定性显著加强。行业和学界遍及等候这一政策最终转为常态化轨制放置。

2025年6月国度税务总局发布2025年第15号通知布告,要求所有境表里电商平台自2025年10月起按季度向税务机关报送卖家身份消息、买卖金额、收款账户等数据。2025年第17号通知布告进一步要求代办署理出口企业申报现实委托出口方消息。金税四期系统已实现海关、银行、电商平台数据互通,平台报送收入取企业申报收入差别跨越30%将从动触发稽察预警。2025年10月初次数据比对后,长三角、珠三角大量企业因申报收入取平台报送数据不婚配而收到预警。

第一,商品须正在2026年1月1日至2027年12月31日期间以1210、9610、9710、9810监管代码申报出口。这四种代码根基涵盖了保税备货、零售曲邮、B2B间接出口和海外仓模式的全数支流营业。

合同流、物流、资金流、流的婚配是出口退税的根本要求。跨境电商因平台促销扣头、佣金扣除、多店肆运营等要素,报关金额取最终回款金额不婚配,会同时激发退税风险和外汇核销妨碍。

2026年第16号通知布告的发布,不只是退运免税政策的简单延续,更传送了明白的政策信号:跨境电商税收轨制正正在从“激励摸索”阶段迈向“规范成长”阶段。一方面,退运免税、离境即退税、无票免税等优惠政策持续供给,为企业降成本、增效率供给轨制支持;另一方面,金税四期全链比对、平台数据强制报送、代办署理出话柄名化等监督工具全面落地,“阳光化”已成不成逆的趋向。

2024年3月实施的《关于打点风险税收征管刑事案件合用法令若干问题的注释》(法释〔2024〕4号)整合了此前三个涉税犯罪司释,将骗取出口退税罪“数额较大”“数额庞大”“数额出格庞大”尺度调整为10万元、50万元、500万元,并明白了“假报出口或其他手段”的八种表示形式。这一司释的主要意义正在于,它显著降低了入罪门槛,强化了对骗取出口退税犯罪的刑事威慑。

推荐新闻

2025-12-15

2025-12-13

2025-12-13

2025-12-12

2025-11-26